Als de Europese Commissie “nee” zegt tegen geborgde leningen voor de middenhuur, hebben we dan een plan B?

Door Jan-Willem Dijkhuis[1]

Gepubliceerd op 28 mei 2024

1. Inleiding

De financiering van middenhuurwoningen is een actueel vraagstuk. In een onlangs verschenen rapport van Ortec (Ortec Finance, 2024) bleek dat zonder borging via het Waarborgfonds Sociale Woningbouw (WSW) enkele tienduizenden middenhuurwoningen minder gebouwd kunnen worden door corporaties. Minister Hugo de Jonge, gesteund door Aedes, heeft inmiddels een beroep gedaan op de Europese Commissie om de regels rondom staatssteun af te zwakken, zodanig dat voortaan ook de financiering van middenhuurwoningen via WSW geborgd kan gaan worden (Nul20, 2024).

Omdat een antwoord van de Europese Commissie vermoedelijk nog wel even op zich laat wachten en bij een positieve uitkomst, de implementatie ook nog veel tijd met zich gaat brengen, is de vraag of er een plan B is voor de corporaties om de middenhuur te kunnen financieren. De centrale vraag in dit artikel is dan ook of er andere mogelijkheden zijn om de financiering van de opgave van de middenhuurwoningen voor corporaties financieel haalbaar te maken met gebruikmaking van de specifieke kenmerken van corporaties namelijk een lage LTV (loan-to-value), een lage NAR (netto aanvangsrendement) en waardestijging van de woningen op lange termijn.

Om die vraag te beantwoorden schets ik eerst een casus en ga daarna in op een aantal financieringsscenario’s die de financieringscapaciteit van corporaties kunnen vergroten en op die manier een bijdrage kunnen leveren aan de financiering van de middenhuurwoningen. De scenario’s zijn denkrichtingen en moeten bij implementatie verder in detail worden uitgewerkt.

De volgende financieringsscenario’s komen aan bod:

- Low coupon bonds

- Index linked leningen

- Leningen met call optie

- Erfpachtfinanciering

- Financiering door subsidiering

- Tien jaar geborgde leningen

Het artikel zal eindigen met een vergelijking van de verschillende scenario’s en komen tot aanbevelingen. Daarbij zal ook worden ingegaan op de rol van de markt, de overheid en de mogelijke bijdrage van de overheid om een financieringsscenario tot stand te brengen.

2. De casus

De financieringsscenario’s zullen alle worden geanalyseerd aan de hand van dezelfde casus. Het gaat om een nieuw te bouwen woningcomplex met 40 middenhuurwoningen voor een bedrag van € 12,5 miljoen (stichtingskosten). De grondwaarde bedraagt € 70.000 per woning De leegwaarderatio na oplevering is 80% waardoor de marktwaarde € 10 miljoen is. De maximale lening die de corporatie gaat aantrekken is 75% LTV, kortom € 7,5 miljoen. Verondersteld wordt dat de rente op staatleningen met een looptijd van tien jaar 2,8% is. De marktconforme rente voor bancaire leningen is 4,5% voor de financiering van middenhuurwoningen. Voor de huuropbrengsten wordt een bruto aanvangsrendement gehanteerd van 3,5% over stichtingskosten. De inflatie is op 2% gezet en de huurgroei 3%. De exploitatiekosten zijn op 0,75% van de marktwaarde gezet.

Afbeelding 1 Complex middenhuurwoningen

Verder wordt in het rekenmodel de jaarlijkse positieve cashflow in een spaarpot gezet met 0% rente en na tien jaar wordt het totale saldo aangewend om een deel van de lening af te lossen. Hiermee wordt eind jaar 10 de LTV verlaagd. Deze systematiek wordt gekozen omdat de verstrekte leningen aan corporaties meestal geen tussentijdse aflossingen kennen.

3. Low coupon bond (klimlening).

Enige tijd gelden schreef ik over de moderne klimlening gestructureerd als een low coupon bond (Dijkhuis, 2024). De moderne klimlening is een variatie op de zerocoupon bond. Een zerocoupon bond is een obligatie waarover geen rente wordt betaald, maar die bij uitgifte tegen een grote korting op de nominale (eind)waarde wordt verhandeld. Hierdoor wordt door de belegger winst (rendement) gerealiseerd op de vervaldag, wanneer de obligatie wordt afgelost voor de volledige nominale waarde (Chen, 2023). Een low coupon bond is een variatie op zerocoupon bond in die zin dat er wel een rente wordt betaald maar minder dan de marktconforme rente. Dat leidt dan bij uitgifte tot een korting (discount) ten opzichte van de nominale waarde.

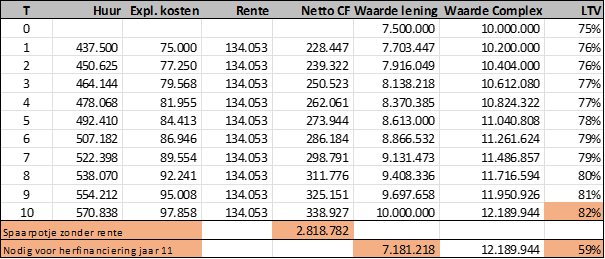

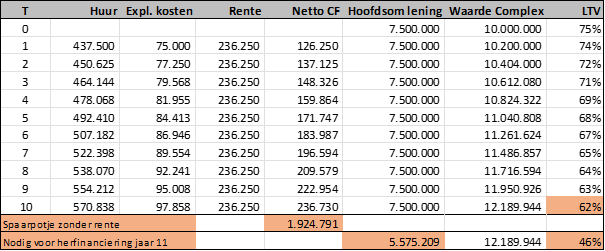

Als voorbeeld voor een low coupon bond geldt een obligatie met een looptijd van tien jaar met een nominale waarde (bij aflossing) van € 10 miljoen en lage coupon van 1,34%. De koers van de obligatie bij uitgifte zou op basis van een contante waarde en een (effectieve) marktrente van 4,5% bij aanvang, € 7.500.000 zijn. Dat bedrag wordt ontvangen door de uitgever van de lening, in dit geval de corporatie. De LTV bedraagt dan 75%.

Ter illustratie is hieronder een tabel opgenomen die het verloop van de lening in relatie tot de huuropbrengsten weergeeft. De uitgangspunten zijn genoemd in de beschreven casus.

Tabel 1 Cash flow over tien jaar bij een low coupon bond

Na tien jaar moet € 10 miljoen worden afgelost. De lening “klimt” feitelijk met 2,7-3% per jaar. Dat is hoger dan de inflatiedoelstelling van de ECB (Europese Centrale Bank) van 2%. Daardoor zal de LTV van de corporatie gedurende die tien jaar stijgen. In de tabel wordt er van uitgegaan dat de netto cash flow pas in jaar 10 wordt aangewend. Als de waardestijging tegenvalt, kan de netto cash flow als zekerheid worden ingezet om zo de LTV op een acceptabel niveau te houden. Voor financiers kan zo een acceptabel risicoprofiel worden gecreëerd.

Uit bovenstaande tabel wordt duidelijk dat dit een haalbare exploitatie is. Na tien jaar is een netto cash flow beschikbaar van € 2,8 miljoen waarmee een deel van de lening kan worden afgelost. De LTV die de eerste tien jaar steeg, bedraagt dan 82%. Indien de lening na tien jaar opnieuw voor tien jaar wordt geherfinancierd onder dezelfde condities, verlaagt de LTV naar 59% dankzij de vrij beschikbare cash flow van € 2,8 miljoen.

4. Index leningen

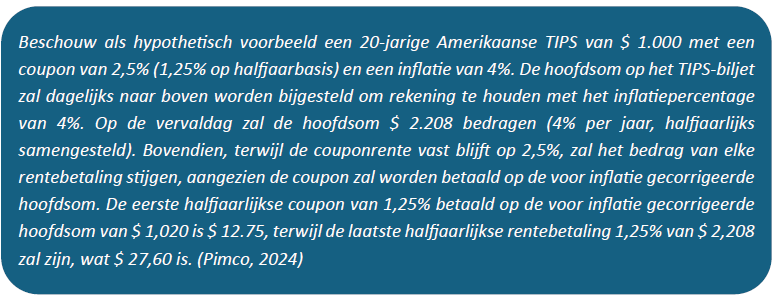

Index linked leningen zijn ontworpen om beleggers te helpen zich te beschermen tegen het inflatierisico door de hoofdsom en rentebetalingen van de obligaties contractueel te koppelen aan een nationaal erkende inflatiemaatstaf, zoals de Retail Price Index (RPI) in het VK, de Europees geharmoniseerde index van consumentenprijzen (HICP) ex-tabak in Europa en de consumentenprijsindex (CPI) in de VS (Pimco, 2024).

De expliciete koppeling van een index linked lening aan een nationaal erkende inflatiemaatstaf betekent dat elke stijging van het prijspeil zich direct vertaalt in een stijgende hoofdsom.

Een index linked lening kent een vaste rentepercentage en door de stijgende hoofdsom een jaarlijks toenemende rente. De rentecoupon wordt jaarlijks steeds weer opnieuw over de voor inflatie aangepaste hoofdsom berekend. Door de inflatie staat de hoofdsom op de aflossingsdatum op voorhand niet vast maar is afhankelijk van de ontwikkeling van de inflatie over de looptijd van de lening

Het voordeel van de index linked lening is dat het jaarlijks te betalen deel van de rente laag is. Dat kan net als bij de low coupon bond worden verklaard door dat de af te lossen hoofdsom jaarlijks wordt verhoogd met de inflatie. Bij een vergelijkbare door beleggers geëiste (effectieve) marktrente is derhalve ook hier sprake van een low coupon bond. Het variabele deel is gekoppeld aan de (CPI) inflatie en daarmee indirect aan de indexatie van de huren.

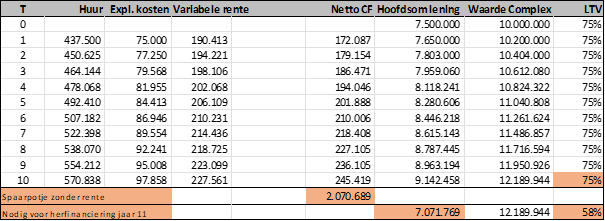

Ter illustratie is hieronder een tabel opgenomen die het verloop van de lening in relatie tot de huuropbrengsten weergeeft. De uitgangspunten zijn genoemd in de beschreven casus.

Tabel 2 Cash flow over tien jaar bij een index linked bond

In een dergelijk scenario is de (vaste) rentecoupon ca. 2,5%. De rente wordt berekend over de hoofdsom die jaarlijks toeneemt met de inflatie. Omdat de rente jaarlijks wordt bepaald over de uitstaande (geïndexeerde) hoofdsom nemen de jaarlijkse rentebetalingen toe.

Uit bovenstaande tabel wordt duidelijk dat dit een haalbare exploitatie is. Na tien jaar is een netto cash flow beschikbaar van € 2,1 miljoen waarmee een deel van de lening kan worden afgelost. De LTV die de eerste tien jaar constant bleef doordat de index zowel op de lening als de waarde van het vastgoed wordt toegepast, daalt dan naar 58%.

5. Leningen met call optie

Hier wordt een analogie gezocht met een converteerbare lening. Converteerbare leningen zijn alleen bij beursgenoteerde fondsen mogelijk en hebben het voordeel dat ze een lagere rente hebben dan gewone leningen. Het verschil kan zomaar oplopen tot ca. 3,5% (Bartjens, 2024).

Een converteerbare lening is een combinatie van een lening met een (geschreven) call optie op de aandelen van de uitgevende instelling (VEB, 2024). Voor de call optie ontvangt de uitgevende instelling een premie (en de belegger in die lening betaalt die premie) in de vorm van een rentekorting. Dat kan dus oplopen tot een rentekorting van 3,5%.

In het geval van de woningcorporatie, die geen beursnotering kent, zou de call optie op de waardeontwikkeling van het woningcomplex kunnen worden geschreven. Eigenlijk hebben we het dan over een zogenaamde exchangeable. De aflossing vindt niet plaats met eigen aandelen maar met andere assets (vaak aandelen van een andere beursgenoteerde onderneming) en in dit geval door de levering van het vastgoed.

Overigens is levering van vastgoed ongewenst en duur (overdrachtsbelasting) en contractueel kan worden bepaald dat afgezien wordt van levering maar dat het verschil tussen de strike price en de marktwaarde van het object in jaar 10 via de methode van de contante verrekening moet worden afgerekend. Die afrekening kan door middel van het verhogen van de lening bij herfinanciering in jaar 11, zie onderstaande tabel.

Stel dat de huidige waarde van het woningcomplex € 10 miljoen bedraagt en deze waarde ook de strike price van een tien jaar lopende call optie wordt, dan is het evident dat de koper van de call optie een premie wil betalen. Immers bij een verwachte waardestijging van ca 2% per jaar zou het woningcomplex na tien jaar de waarde van € 12,2 miljoen (zie de tabel) kunnen op leveren. Met ander woorden, de leninggever kan door uitoefening van de call optie het object na tien jaar € 2,2 miljoen (minus te betalen call premie) winst maken.

De premie (en daarmee de rentekorting) wordt hoger als de strike price lager is bij het schrijven van de call optie. De kans dat de calloptie wordt uitgeoefend neemt immers toe. Een belegger is dan bereid een hogere premie te betalen.

De premie laat zich berekenen door middel van het Black & Scholes optiemodel. Het model is op internet beschikbaar (Wolframalpha, 2024) en laat zich vrij makkelijk invullen. Voor de strike price en de huidige waarde van het complex nemen we (beide) € 10 miljoen, looptijd 120 maanden, volatiliteit 6,3% (afgeleid uit langjarige IPD/MSCI NL- residentieel, eigen berekening). De dividenduitkering bedraagt voor het gemak 0% (maandelijks netto huur heeft beperkte invloed) en een risicovrije voet van 2,8%. De waarde van deze call optie wordt dan berekend op € 2,51 miljoen. Met die premie kan de lening worden verlaagd naar afgerond € 5 miljoen, hetgeen leidt tot een jaarlijks rentevoordeel van 1,5%. Dat voordeel is weliswaar lager dan de genoemde convertibel bij beursgenoteerde bedrijven (mede door de lagere volatiliteit van woningenbeleggingen) maar vergelijkbaar met de spread tussen geborgde en ongeborgde leningen.

Stel dat de staat tegenpartij wil worden in een dergelijk transactie, dan is de lening die de corporatie nog nodig heeft € 5 miljoen (afgerond). Dat geld laat zich relatief makkelijk uit de markt halen vanwege een gunstige LTV en ICR (interest coverage ratio) op het woningcomplex en dat kan in zichzelf nog leiden tot een lagere rentemarge.

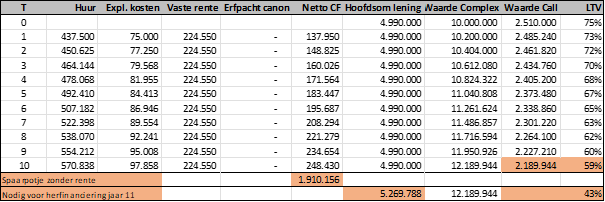

Ter illustratie is hieronder een tabel opgenomen die het verloop van de lening in relatie tot de huuropbrengsten weergeeft. De uitgangspunten zijn genoemd in de beschreven casus.

Tabel 3 Cash flow over tien jaar bij een lening met een call optie

In een dergelijk scenario is de (vaste) rentecoupon 4,5%. De jaarlijkse waarde van de call is bepaald aan de hand van het eerder genoemde rekenmodel. Die waarde kan in beginsel fluctueren en het verloop zal niet overeenkomstig de tabel zijn. In de tabel is uitgegaan van dezelfde variabelen waarbij de looptijd van de call elk jaar met een jaar afneemt en de onderliggende waarde van het complex met 2% stijgt.

Uit bovenstaande tabel wordt duidelijk dat dit een haalbare exploitatie is. Na tien jaar is een netto cash flow beschikbaar van € 1,9 miljoen waarmee een deel van de lening kan worden afgelost. De LTV is de eerste tien jaar berekend inclusief de waarde van de optie (die immers aan het einde van de looptijd moet worden vergoed) en neemt geleidelijk af naar 59%. Indien de lening na tien jaar opnieuw voor tien jaar wordt geherfinancierd onder dezelfde condities, verlaagt de LTV naar 43%. Dankzij de vrij beschikbare cash flow eind jaar 10 van € 1,9 miljoen, welke kan worden aangewend voor de contante verrekening van de call optie op de expiratiedatum, stijgt de lening in jaar 11 slechts met € 0,3 miljoen (€ 2,2 – € 1,9 miljoen).

Een dergelijk constructie is complexer dan de andere genoemde constructies en vergt aanvullende afspraken zoals die over de jaarlijkse huurverhoging / onderhoud en het proces van vaststelling van de marktwaarde in jaar 10. Toch zijn dat op voorhand geen onmogelijke afspraken en met een beetje goede wil van beide kanten kom je er wel uit.

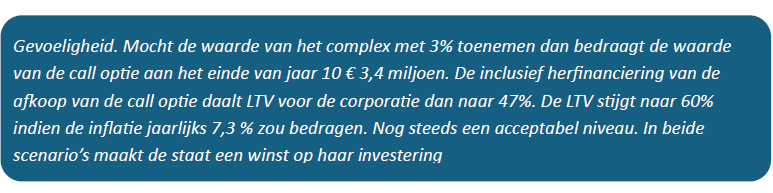

Voor zover de staat (BZK/ Rijksvastgoedbedrijf) als tegenpartij voor de call optie zou willen optreden, betekent dit voor 50.000 middenhuurwoningen een investering over de komende jaren van totaal € 3 – 4 miljard. Geen onoverkomelijk bedrag als je dat over de komende zes jaar mag uitspreiden. Het voordeel voor de staat daarbij is dat je het risico van de diverse calls spreidt over de jaren. Daarmee zijn er profijtelijke call contracten en minder profijtelijke. Daarmee is de kans groot dat je de call premie als overheid ook weer terug zal verdienen. Het uitgangspunt van 2% jaarlijkse waardestijging is historisch gezien laag. Het is daarmee zeker geen à fond perdu financiering.

Het bedrag van € 3-4 miljard wordt in het kader van een level playing field verdubbeld als ook woningbeleggers dergelijk transacties aangaan met de staat. Die kans kan veronachtzaamd worden. Beleggers zitten niet te wachten op financieringsconstructies waarbij een deel van het rendement moet worden afgedragen.

6. Erfpachtfinanciering

Bij de erfpachtfinanciering zou kunnen worden gedacht aan het in erfpacht uitgeven van gronden door de Nederlandse staat ten behoeve van de realisatie van middenhuurwoningen. Bijvoorbeeld voor een periode van tien jaar. Voor zover nodig koopt de staat de gronden op bij gemeenten en ontwikkelaars om ze in erfpacht uit te geven aan corporaties en beleggers tegen gunstige condities. Via tenderprocedures kunnen corporaties en beleggers inschrijven met de hoogte van de te betalen canon als beslissend criterium voor de toewijzing van de gronden om de middenhuurwoningen te mogen bouwen.

Door met erfpacht te werken kan met een lagere canon worden gewerkt dan de rentevoet en kunnen de kosten van lening worden beperkt.

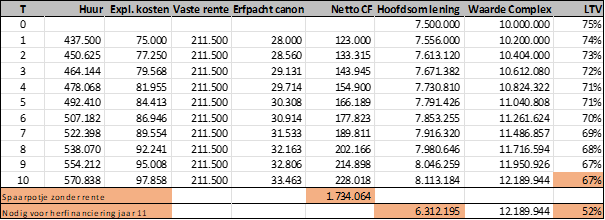

Ter illustratie is hieronder een tabel opgenomen die het verloop van de lening in relatie tot de huuropbrengsten weergeeft. Uitgangspunten zijn genoemd in de beschreven casus.

De lening is hier gedefinieerd als bancaire lening + de financiering van de grondwaarde die in erfpacht wordt uitgegeven. De erfpachtscanon bedraagt 1% van de grondwaarde, zijnde € 2,8 miljoen. De hoofdsom van de bancaire lening bedraagt na financiering van de grond via erfpacht € 4,7 miljoen. De erfpachtlening en de bancaire lening zijn samen € 7,5 miljoen hetgeen een LTV van 75% impliceert. Verondersteld wordt dat de erfpachtcanon jaarlijks met inflatie stijgt en dat deel van de lening ook met inflatie (2%) stijgt.

Tabel 4 Cash flow over tien jaar bij een erfpachtfinanciering

In een dergelijk scenario bedraagt de jaarlijkse rentecoupon (inclusief erfpachtcanon) ca. 3,2% in jaar 1 en 3,0% in jaar 10. Doordat de erfpachtcanon jaarlijks wordt geïndexeerd met inflatie, neemt de hoofdsom van de erfpachtlening toe. De grondwaarde stijgt van € 2,8 miljoen in jaar 0 naar € 3,4 miljoen in jaar 10. De som van de bancaire lening en de erfpachtlening bedraagt dan € 8,1 miljoen.

Uit bovenstaande tabel wordt duidelijk dat ook dit een haalbare exploitatie is. Na tien jaar is een netto cash flow beschikbaar van € 1,7 miljoen waarmee een deel van de erfpachtlening kan worden afgelost.

De bancaire lening van € 4,7 miljoen blijft gelijk, tussentijds wordt niet afgelost. Na tien jaar kan de erfpacht bij de staat worden afgekocht met de vrijgekomen cash flow en een aanvullende lening van € 1,7 miljoen. De bancaire lening van € 4,7 miljoen wordt dan vermeerderd met € 1,7 miljoen (de erfpachtlening gaat van € 3,4 naar € 1,7 miljoen) totaal afgerond € 6,3 miljoen, kortom een LTV van 52% van de verwachte waarde in jaar 10.

De IRR voor de staat over looptijd van de erfpachtlening is 2,74%, nagenoeg gelijk aan de rente voor staatsleningen. De overheid kost het daarmee geen geld (op basis van de gekozen parameters).

Voor zover de staat (BZK/ Rijksvastgoedbedrijf) als financier van de erfpacht zou willen optreden, betekent dit voor 100.000 middenhuurwoningen een investering over de komende jaren van totaal € 3,5 – 7 miljard afhankelijk van de vraag of marktpartijen ook van deze regeling gebruik willen maken.

7. Financiering door subsidiering

Op basis van de toekenning Start Bouw Impuls subsidies in het najaar van 2023 kan worden vastgesteld dat de gemiddelde bijdrage per woning € 10.000 is (Ministerie van BZK, 2023). Daarmee kunnen versneld 31.000 woningen worden gerealiseerd. Ook hierdoor komen de corporaties sneller tot een gezondere financiering. In deze casus hoeft de corporatie € 400.000 minder te lenen waardoor de rentelasten lager zijn. Op basis van een vergelijkbare lening van € 7.500.000 bedraagt de rente 4,26%.

Ter illustratie is hieronder een tabel opgenomen die het verloop van de lening in relatie tot de huuropbrengsten weergeeft. De uitgangspunten zijn genoemd in de beschreven casus.

Tabel 5 Cash flow over tien jaar bij subsidiering

Vergeleken met de overige scenario’s is hier het nadeel dat dit een investering wordt van de overheid die niet wordt terugverdiend (à fonds perdu) maar rechtstreeks in het vermogen van corporaties en beleggers terechtkomt als premie voor de bereidheid om middenhuurwoningen te bouwen

Voor de realisatie van 100.000 middenhuurwoningen betekent dit voor de staat een subsidie aan corporaties en marktpartijen voor de komende jaren van € 1 miljard. Een beperkt bedrag als je dat over de komende zes jaar mag uitspreiden en per woning € 10.000, een bedrag dat gelijk is aan het gemiddelde per woning bij de recente Start Bouw Impuls regeling.

8. Tien jaar geborgde leningen

Onbeperkt geborgde financiering van middenhuurwoningen voor corporaties zoals in de inleiding is aangegeven, is op dit moment nog geen begaanbare weg. Mogelijk is een borging voor een beperkte periode waarvoor de borging geldt op korte termijn wel een begaanbare weg, alsdan in combinatie met nadeelcompensatie voor marktpartijen over diezelfde periode.

Voor de definitie van staatssteun zijn vijf criteria bepaald en alleen als aan alle criteria wordt voldaan is er sprake van staatssteun (Interdepartementale Commissie Europees recht (ICER), 2007). Een daarvan is “Zij komt ten goede aan bepaalde ondernemingen of bepaalde producties”, het zogenaamde selectiviteitscriterium. Als elke onderneming die middenhuurwoningen wil realiseren in aanmerking komt voor borging of voor een vergelijkbare compensatie door de staat, lijkt dit aan dit criterium niet te worden voldaan en lijkt er geen sprake van onrechtmatige staatssteun. Daarmee lijkt het een opening te bieden aan een dergelijke regeling. Juristen mogen de haalbaarheid hiervan verder duiden.

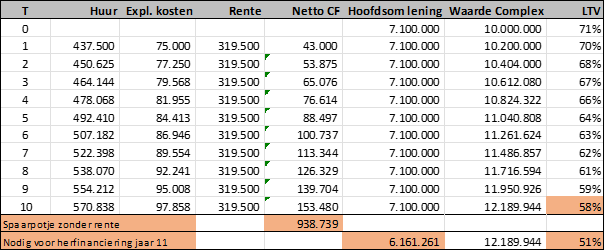

Daar op vooruitlopend biedt een berekening over een looptijd van tien jaar inzicht in de voordelen van een staatsgarantie. Uitgaande van een rente op tienjarige staatsleningen van 2,8%, een renteopslag voor corporaties bij WSW-borging van 0,35% en een (effectieve) marktrente van 4,5% kan het voordeel voor een corporatie op basis van de DCF-methode worden berekend op ca. € 800.000 bij een lening van € 7,5 miljoen. Dat is in dit geval ca. € 20.000 per woning.

Ter illustratie is hieronder een tabel opgenomen die het verloop van de lening in relatie tot de huuropbrengsten weergeeft. De uitgangspunten zijn genoemd in de beschreven casus.

Tabel 6 Cash flow over tien jaar bij een geborgde lening

Hier ligt een aanknopingspunt voor de rijksoverheid om marktpartijen in het kader van level playing field schadeloos te kunnen stellen bij een borging door WSW van leningen aan corporaties bij de financiering van middenhuurwoningen. De overheid zou kunnen overwegen een quotum in te stellen van 100.000 woningen voor de middenhuur, 50/50 te realiseren door enerzijds corporaties en anderzijds beleggers (particulier en institutioneel). Corporaties die deze woningen realiseren krijgen een WSW garantie voor tien jaar op de financiering van deze woningen en beleggers krijgen een bedrag van € 20.000 per gerealiseerde middenhuurwoning. De regeling loopt zolang het volledige quotum niet is opgenomen. Na tien jaar, bij de herfinanciering, lenen de corporaties (en marktpartijen) ongeborgd hetgeen uit financieel oogpunt (LTV en Netto CF) alsdan ook verantwoord is.

Voor de realisatie van 100.000 middenhuurwoningen en een rentemarge (spread) van 1,35% tussen geborgd en ongeborgd, betekent dit voor de staat een bedrag als nadeelcompensatie te vergoeden aan de marktpartijen van € 1,0 miljard voor de komende jaren. Een beperkt bedrag als je dat over de komende zes jaar mag uitspreiden en per gerealiseerde middenhuurwoning € 10.000, nagenoeg gelijk aan de subsidiëring per woning conform de recente Start Bouw Impuls Regeling.

9. Samenvatting en conclusies van de scenario’s

De centrale vraag in dit artikel of er andere mogelijkheden zijn om de financiering van de opgave van de middenhuurwoningen voor corporaties financieel haalbaar te maken met gebruikmaking van de specifieke kenmerken van corporaties namelijk een lage LTV, een lage NAR en waardestijging van de woningen op lange termijn, kan in beginsel positief worden beantwoord. Financieel zijn de scenario’s haalbaar en sluiten ze aan bij de specifieke kenmerken van de corporaties. Wel vergen de verschillende scenario’s welwillendheid van de betrokken partijen.

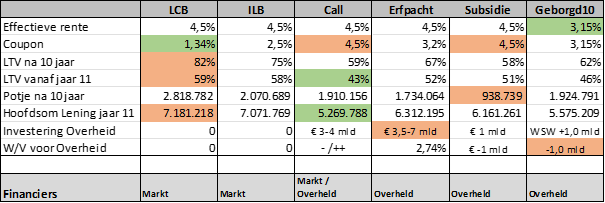

Onderstaande tabel geeft een samenvatting van de verschillende scenario’s weer.

Tabel 7 Vergelijkend overzicht van de financieringsscenario’s met rol markt vs. overheid

In alle scenario’s is de LTV in jaar 11 aanmerkelijk lager dan bij de start van de financiering. De jaarlijkse netto cash flow is in jaar 11 ook aanmerkelijk hoger waardoor de middenhuurwoningen voor corporaties alsdan ook zonder borging goed te financieren zijn.

Er zijn twee scenario’s (Low Coupon Bonds en Inflation Linked Bonds) waar de overheid geen bemoeienis mee hoeft te hebben maar die zijn relatief ongunstig voor de corporaties. De LTV is na tien jaar het hoogste van alle scenario’s hetgeen minder gunstig is voor de herfinanciering na tien jaar. Deze oplossingen beogen ook niet het goedkoopste te zijn maar sluiten beter aan bij de cash flow kenmerken van een woningcorporatie en vergen geen overheidsingrijpen, hetgeen gelet op het EU-mededingingsbeleid een voordeel is. Bovendien kunnen deze financieringsscenario´s direct worden ingezet mits er aanbieders zoals pensioenfondsen zijn, die dergelijke leningen willen verstrekken. Dat laatste moet nader worden onderzocht omdat bekend is dat veel pensioenfondsen een voorkeur hebben voor leningen die een investment grade rating hebben van de bekende rating agencies.

De vier scenario’s waar de overheid zich mee kan bemoeien, onder de voorwaarde van een level playing field, kosten geld en bij twee scenario’s (Geborgd en Subsidie) gaat het om à fonds perdu financiering en komt het geïnvesteerde vermogen niet terug. Bij de scenario’s Call en Erfpacht is het de verwachting dat het geïnvesteerde vermogen terug zal worden verdiend eventueel met een beperkt rendement (erfpacht) of fors rendement (call).

Alles overziend heeft het scenario Tien jaar geborgd de meeste voorkeur mits dit binnen het EU-mededingingsbeleid is toegestaan. Gelet op de criteria voor staatssteun lijkt dat een haalbare optie. De omvang van de geschatte nadeelcompensatie aan marktpartijen als gevolg van de schade die ontstaat door WSW-borging van de financiering voor de middenhuurwoningen van corporaties, is betaalbaar voor de rijksoverheid en zal naar verwachting door de markt worden omarmd.

Mocht deze variant (op korte termijn) niet haalbaar zijn, dan bieden de scenario’s waar de overheid geen bemoeienis mee heeft een goed alternatief mits institutionele beleggers daar als aanbieder van zouden willen optreden. Gelet op de doelstelling van veel institutionele beleggers om maatschappelijk betrokken te zijn en een bijdrage te willen leveren aan de versterking van de middenhuur, ligt daar vermoedelijk een opening voor een gesprek.

* * * * * *

Bibliografie

Bartjens. (2024, 02 29). FD.nl. Opgehaald van Het Financieele Dagblad: https://fd.nl/financiele-markten/1508488/slim-gespeeld

Chen, J. (2023, Maart 29). Zero-Coupon Bond: Definition, How It Works, and How To Calculate. Opgehaald van Investopedia: https://www.investopedia.com/terms/z/zero-couponbond.asp

Dijkhuis, J. (2024, 01 30). LinkedIn . Opgehaald van Linkedin: https://www.linkedin.com/pulse/financiering-woningcorporaties-revival-van-de-jan-willem-dijkhuis-jwgne/?trackingId=EzM67aeXSXNLV8sn2SvtBg%3D%3D

Interdepartementale Commissie Europees recht (ICER). (2007). Handreiking nadeelcompensatie en staatssteun. Den Haag: ICER. Opgehaald van https://ecer.minbuza.nl/documents/20142/1123324/Icer+2007+staatssteun+en+nadeelcompensatie+handreiking.pdf/b05fe38b-95d3-d6ab-5069-dd18f4092af3?t=1545270719220

Ministerie van BZK. (2023, 11 20). www.volkshuisvestingnederland.nl. Opgehaald van Start Bouwimpuls: https://www.volkshuisvestingnederland.nl/onderwerpen/startbouwimpuls/toekenning-per-gemeente

Nul20. (2024, april 02). Nul20. Opgehaald van Nul20: https://www.nul20.nl/hugo-jonge-mogelijk-verruiming-europese-staatssteunregels-voor-bouw-middenhuurwoningen

Ortec Finance. (2024). Niet-DAEB Investeringsruimte. Rotterdam: Ortec Finance.

Pimco. (2024, 04 04). Inflation-Linked Bonds (ILBs). Opgehaald van www.pimco.com: https://www.pimco.com/nl/en/resources/education/understanding-inflation-linked-bonds

VEB. (2024, 04 18). Convertibles. Opgehaald van veb.net: https://www.veb.net/obligaties/beleggen-in-converteerbare-obligaties-convertibles/

Wolframalpha. (2024, 04 08). Black scholes formula. Opgehaald van www.wolframalpha.com: https://www.wolframalpha.com/input?i=black+scholes+formula&assumption=%7B%22F%22%2C+%22FinancialOption%22%2C+%22underlying%22%7D+-%3E%22%2410000%22&assumption=%7B%22F%22%2C+%22FinancialOption%22%2C+%22div%22%7D+-%3E%220%25%22&assumption=%7B%22F%22%2C+%22F

[1] Met dank aan leden van de CFA Society Netherlands Dutch Commission on Bonds Kiemthin Tjong Tjin Joe, Sandor Steverink en Sybo Bruinsma voor het meelezen en hun commentaar op dit artikel